안녕하세요

별별입니다.

오늘은 종부세합산배제에 대해

알아보고자 합니다.

#종부세합산배제 #종합부동산세합산배제

종합부동산세합산배제란?

종부세합산배제

: 일정 요건을 갖춘 임대주택1), 사원용주택2) 등과 주택신축용 토지3)를

합산배제 신고하면 종합부동산세 과세대상에서 제외

종부세 합산배제란,

일정 요건을 갖춘

①임대주택, ②사원용주택 등과 ③주택신축용토지를 합산배제 신고 시

종합부동산세에서 과세대상에서 제외됩니다.

①임대주택 : 지자체/세무서 등록, 의무임대기간(10년 등), 임대료 증액상한(5%) 등

임대주택 : 과세기준일 6월 1일 현재,

실제 임대하고 지자체와 세무서에 임대사업자 등록을 한 주택입니다.

6월 1일 현재 임대중인 주택을 9월 30일까지

사업자 등록하면 6월 1일 사업자등록을 한 것으로 인정합니다.

자료: 국세청보도자료(24.09.11)

주요 임대주택 유형별 합산배제 요건은 다음과 같습니다.

자료: 국세청보도자료(24.09.11)

②사원용주택 : 공시가격 6억원 이하 또는 85m2 이하, 임대보증금이 주택 공시가격의 10% 이하 등

사원용 주택 등 : 일정 요건을 갖춘 사원용 주택, 기숙사, 주택건설업자의 미분양주택,

주택건설 멸실목적 주택, 등록문화재주택 등

주요 합산배제 사원용 주택 등은 다음과 같습니다.

자료: 국세청보도자료(24.09.11)

③주택신축용토지 : 주택건설사업자가 주택건설을 위해 취득한 토지로서

취득일로부터 5년 이내 주택법상사업계획승인을 받을 예정인 토지

주택건설용 토지 : 주택건설사업자가 주택건설을 위하여 취득한 토지로,

취득일로부터 5년 내 주택법에 따른 사업계획승인을 받을 토지

취득주체 : 도시정비법 정비사업시행자, 소규모주택정비법 소규모주택정비사업시행자,

주택법 주택조합,고용자,주택건설등록사업자, 프로젝트금융투자회사(PFV)가 취득

합산배제를 신고한 물건은

11월 정기고지시에 과세대상에서 제외됩니다.

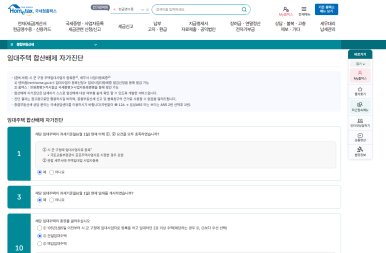

홈택스에서

'임대주택 합산배제 자가진단'서비스를 이용하여

소유하고 있는 임대주택이 합산배제 대상인지 확인이 가능합니다.

https://hometax.go.kr/websquare/websquare.html?w2xPath=/ui/pp/index_pp.xml&menuCd=UTESFABO65

자료 : 홈택스 홈페이지(임대주택 합산배제 자가진단 서비스)

따라서

합산배제 및 과세특례 대상 부동산을 소유한 납세자라면

11월 종부세 정기고지에 반영되도록

신고하면 됩니다.

[종부세 합산배제 신고유형 정리]

-최초/추가 신고

: 최초로 합산배제 신고 및 합산배제 대상물건 추가

-변동신고 : 기존합산배제 신고한 물건의 소유권이나 면적 등 변동사항을

반영하여 합산배제 신고

-제외 신고 : 임대등록이 말소 or 임대료 5% 초과 임대계약 갱신 등

합산배제 요건을 충족하지 못하게 된 경우 제외 신고

-신고 면제 : 기존 합산배제 신고서를 제출한 납세자는

신고내용에 변동사항(소유권/면적)이 없으면 별도로 신고할 필요가 없음

종부세 합산배제 신고시

서면 신고 시 아래 서식을 작성합니다.

자료: 국세청보도자료(24.09.11)

종부세 합산배제 관련 Q&A

Q) 지난 해 합산배제 신고 후 변동사항이 없다면 올해 다시 신고?

-> 변동사항이 없다면 신고 X

기존에 합산배제를 신고한 과세대상 물건에 변동(소유권/면적 등)이

있으면 신고기간 내에 물건 변동 내역을 반영하여 신고

또한 기존 합산 배제 적용 주택이 임대료 상한을 초과하는 등의 사유로

합산 배제 요건을 충족하지 못한다면 합산배제 대상에서

'제외'하는 신고를 해야 함

Q) 실제 주택을 임대하고 있으나, 임대사업자등록을 못하면 합산배제 적용 불가능?

-> 과세기준일 6월 1일 현재, 실제 주택을 임대하고 있는 납세자는

합산배제 신고기간 종료일 9월 30일까지

지자체와 세무서에 각각 등록하는 경우

공시가격 등 일정 요건 충족시 합산배제 적용 가능

본인 소유임대주택은 아래 국토교통부 등록민간임대주택

렌트홈에서 일괄 등록 가능함

https://www.renthome.go.kr/webportal/main/portalMainList.open

Q) 임대사업자 등록 말소 시, 합산배제 적용 안되는지?

-> 합산배제 임대주택은 과세기준일 6월 1일 현재 임대사업자 등록을 한 경우에만

적용받을 수 있음

따라서 임대사업자 등록 말소 이후부터는 합산배제 적용받을 수 없음

Q)아파트는 임대주택 합산배제를 적용받을 수 없는지?

->아파트를 매입하여 임대하는 주택(장기일반민간임대주택 중 매입임대주택)은

합산배제 적용대상 X

Q)합산배제 신고 후에 법정요건을 충족못했다면 불이익?

-> 합산배제 신고 후 요건을 충족 못한 주택/토지에 대해

경감받은 세액 및 이자상당가산액을 포함하여 추가 납부하여야 함

(*이자상당가산액 : 납부기한 다음날부터 고지일까지 기간 1일당 0.022%)

임대료 상한 5% 요건을 위반한 임대주택은

해당연도 및 그 다음연도, 총 2년 합산배제 적용대상에서 제외 됨

Q)합산배제 임대주택 임대료 증액제한은 언제부터 적용되는지?

-> 임대사업자로 등록한 이후

최초로 체결하는 임대차계약을 기준으로

그 이후 임대차계약을 새로 체결하거나 갱신하는 때 임대료 증액 제한 위반 여부 판단

직전 임대차계약으로부터 1년 이내에 임대료 or 임대보증금을 인상하거나,

1년이 지난 후에 인상하는 경우로서

임대료 or 임대보증금의 증가율이 5% 초과하는 경우임

참고로 2024년 합산배제 대상은 4만명,

1세대 1주택자 특례가 2만명이었습니다.

이상, 종부세합산배제에 대해 알아보았습니다.

자료 : 국세청 보도자료(24.09.11) 참고, 홈택스 참고,

국세청 2024년 종합부동산세 요약표 참고

위 내용은 별별의 개인적인 분석이므로 참고용으로만 봐주시면 감사하겠습니다:)

이웃추가, 공감도 부탁드립니다:)

'경제' 카테고리의 다른 글

| 내쉬균형(Nash Equilibrium) 찾는 방법 합리적인 돼지게임 내시 (0) | 2025.02.22 |

|---|---|

| 부모님 용돈과 조카 세뱃돈 적정금액은 얼마? ft카카오페이 (0) | 2025.02.22 |

| 솔라나(SOL) 코인 시세와 가격은? 현물 ETF 승인 전망 (0) | 2025.02.22 |

| 송아지 소 한 마리 가격은? 한우 닭 돼지 계란 (0) | 2025.02.22 |

| 최근 3년 배당률이 무려 7. 6% 고배당주 IBK 기업은행 배당금 25년치 정리해봤어요 (0) | 2025.02.20 |