안녕하세요~

별별입니다.

오늘은 DSR, LTV, DTI

그리고 DSR, LTV계산에 대해 알아보고자 합니다.

#DSR #LTV

#DSR계산기 #주택담보대출LTV

#DSR40% #DSR계산 #DTI

"DSR LTV DTI 뜻"

대출관련 하여 DSR, LTV, DTI 용어들이 나오곤 합니다.

부동산 규제에 관해서 위 비율이 자주 쓰이기 때문에

뜻과 의미를 정리해보고자 합니다.

DTI(총부채상환비율)

Debt to Income ratio

DTI(총부채상환비율, Debt to Income ratio)이라고 합니다.

주택 구입자의 연소득에 비해

원리금상환액(원금+이자)이 몇%인지 나타내는 비율입니다.

간단하게 예를 들어 연봉 4천만원의 직장인이 있다고 합시다.

만약, DTI가 30%이면

원리금상환액 연 1,200만원까지 대출을 받을 수 있습니다.

구입자의 채무상환능력을 평가하고 대출해주겠다는 의미로

대출부실화를 사전에 막기 위한 제도입니다.

주택담보대출 차주의 원리금상환능력을 감안해

주택담보대출 한도를 설정하기 위한 규제비율이기도 합니다.

현재 투기지역이나 투기과열지구는 DTI가 40%,

조정대상지역이라면 50%, 수도권은 60%를 적용받습니다.

특례보금자리론에서 DTI조건은 최대 60%이내로 대출을 취급합니다.

자료 : 금융위원회 보도자료(23.1.11)

참고로 2023년 7월부터는 역전세로 인해

기존세입자의 전세금반환에 어려움을 겪는 집주인들을 위해

전세금 반환용도로 은행권 대출을 이용하는 경우에

전세보증금 반환목적 대출규제가 한시적으로 완화되었었습니다.

DSR 40% -> DTI 60%

자료 : 기획재정부 보도자료(23.07.04)

신생아 특례대출의 경우

DSR이 적용대상에서 제외되고,

LTV 70%(생애최초 80%)와 DTI 60%로 적용합니다.

DSR(총부채원리금상환비율)

DSR(Debt Service Ratio)

DSR(Debt Service Ratio)은 총부채원리금상환비율입니다.

이전의 DTI보다 더 강화된 부동산 관련 규제 비율입니다.

주택구입자의 연소득에 비해

모든 원리금상환액(원금+이자)가 몇%인지 나타내는 비율입니다.

모든 채무를 다 더하기 때문에

자동차대출, 신용카드, 마이너스통장, 학자금대출 등을 포함합니다.

DTI에는 들어가 있지 않는 부채도

DSR에 포함될 수 있습니다.

우리나라에서는 DSR을 40%까지 인정하고 있습니다.

(비은행권은 50%~65% 적용 중)

즉, 연 5천만원 소득인 차주가

매년 원리금을 갚아야한다면

은행 대출 원리금은 2천만원을 초과할 수 없다는 의미입니다.

DSR은 금융기관이 적은 한도를 기준으로

대출해주겠다는 의미도 됩니다.

참고로 2022년 7월부터는

총 대출금액이 1억원을 초과하는 차주는

DSR이 40%의 비율을 적용받고 있습니다.

고금리 상태가 계속되는 상황에서 가계부채 증가도 유지되고 있습니다.

자료 : 금융위원회 보도자료(24.06.12)

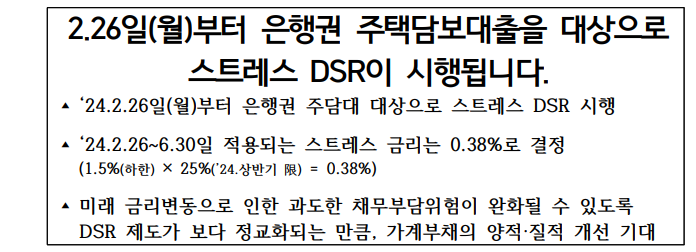

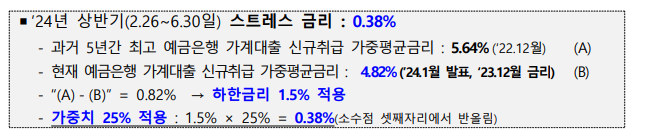

가계부채 억제를 위해

금융당국이 스트레스 총부채원리금상환비율(DSR)을 도입하여

확대 적용하고 있습니다.

자료 : 금융위원회 보도자료(24.02.25)

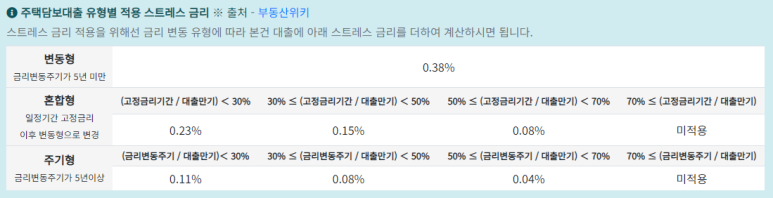

스트레스DSR은

대출한도를 설정할 때 미래 금리변동 위험을 반영하여

'스트레스 금리'를 가산금리로 적용하게 됩니다.

자료 : 금융위원회 보도자료(24.02.25)

만약, 대출금리가 4%이고, 스트레스가 금리가 0.38%이면

대출한도를 산정할 때에는 4.38%의 금리를 적용받게 됩니다.

스트레스DSR 금리가 가산된다면

DSR비율이 커지기 때문에 대출한도가 낮아지게 됩니다.

(24년 상반기 차주별 주담대 대출한도는 2~4% 감소 예상)

자료 : 금융위원회 보도자료(24.02.25)

2024년 하반기부터는 은행권 신용대출 및 2금융권 주택담보대출로 확대됩니다.

LTV(주택담보인정비율)

LTV(Loan to Value Ratio)

LTV(Loan to Value Ratio)는 주택담보인정비율입니다.

사고자 하는 주택을 담보로 몇 %까지 빌릴 수 있는지의 비율입니다.

(시세의 얼마만큼 대출을 받을 수 있는지)

자료 : 한국주택금융공사(보금자리론 업무처리기준)

간단하계 예를 들면 부동산 가격이 10억원이고,

LTV가 40%라고 한다면

주택을 구입할 때 4억원까지 대출받을 수 있습니다.

LTV는 금융기관의 대출심사 시에 대출위험을 판단하는 척도입니다.

규제지역이나 주택의 소유 여부에 따라

차등적으로 적용되긴 합니다.

LTV는 부동산 경기에 따라 자주 바뀌는데

현재 무주택자/ 1주택자는 비규제지역 LTV 70%,

규제지역 LTV 50%를 적용받습니다.

다주택자라면 비규제지역 LTV 60%,

규제지역 LTV 30%가 적용됩니다.

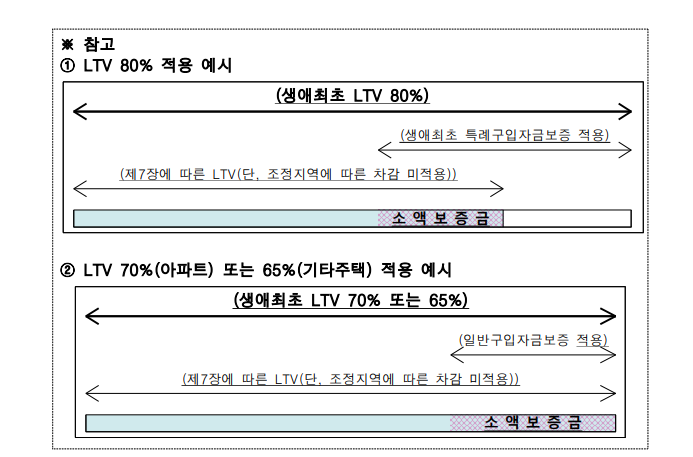

특례보금자리론의 경우 최대 5억원 이내에서 대출이 가능한데

LTV조건은 최대 70%이며,

생애최초 주택구입자는 LTV가 최대 80%입니다.

자료 : 한국주택금융공사(보금자리론 업무처리기준)

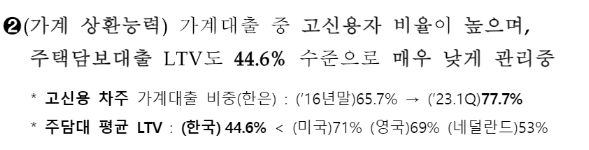

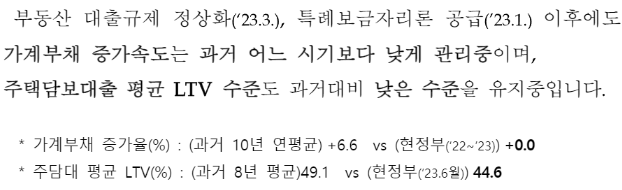

참고로 우리나라 가계대출은 고신용자 비율이 높고,

주택담보대출 LTV도

23년 11월 기준 44.6%로 매우 낮게 관리되고 있습니다.

자료 : 금융위원회 보도자료(23.11.08)

오히려 과거 주담대 평균 LTV보다

최근이 더 낮게 관리되고는 있습니다.

자료 : 금융위원회 보도자료(23.11.08)

"DSR계산기"

DSR계산 식 =

전체 대출금의 원리금(원금+이자)/연간 총소득의 비율

DSR계산기는 정말 많은데,

그 중 몇 가지를 소개해보고자 합니다.

부동산계산기.com의 DSR계산기

부동산계산기.com의 DSR계산기는

조건들의 세부내역이 잘 나와있습니다.

(아래 이미지 링크 연결)

자료 : 부동산계산기.com -이미지 링크 연결

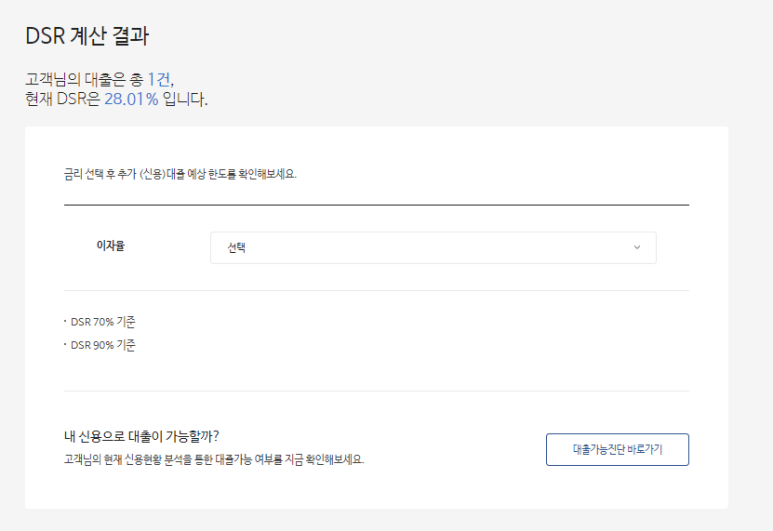

가계산으로 주담대 대출금 2억, 잔액 8천만원,

대출기간 120개월 중 잔여 25개월, 금리 7%로 넣어봤습니다.

자료 : 부동산계산기.com(DSR계산기)-이미지 링크 연결

이에 따른 DSR계산기의

계산결과 및 해설도 자세하게 나와있습니다.

자료 : 부동산계산기.com(DSR계산 결과)

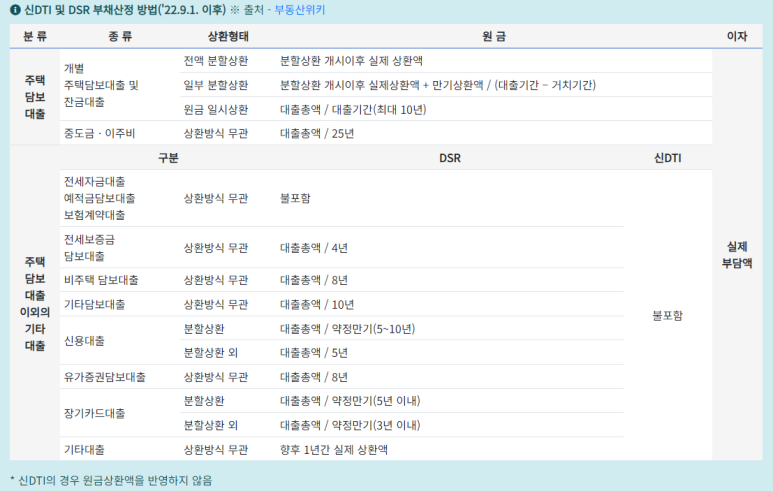

DSR 부채 산정방법에 관한

아까 언급드린 스트레스금리 및

부채산정방법에 관한 참고사항도 확인할 수 있습니다.

자료 : 부동산계산기.com(스트레스 금리)

자료 : 부동산계산기.com(DSR 부채산정방법)

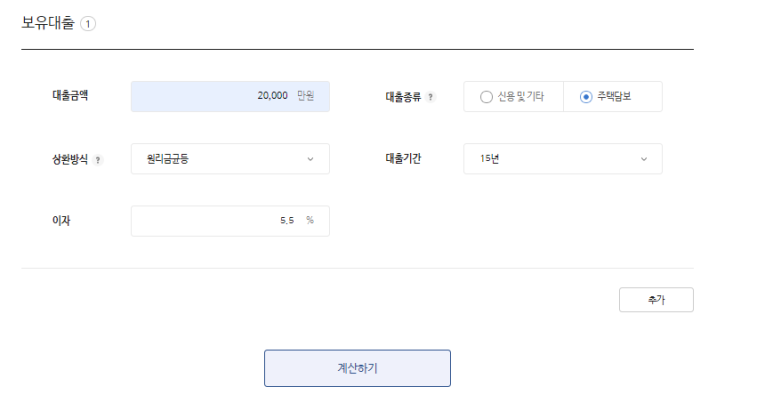

올크레딧의 DSR계산기

올크레딧의 DSR계산기는

아 DSR계산기보다 심플하게 결과를 보여주는 것 같습니다.

(아래 이미지 링크 연결)

자료 : 올크레딧 DSR/신DTI 계산기

대출금액 2억원, 주택담보대출,

원리금균등방식, 15년기간의 5.5%이자로 DSR계산기에 넣어봤습니다.

DSR계산기의 계산결과값도

개인적으로 심플한 느낌입니다.

자료 : 올크레딧 DSR계산기(계산결과)

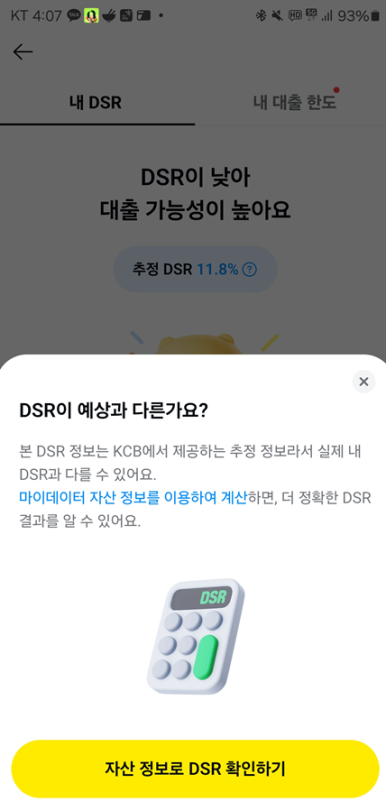

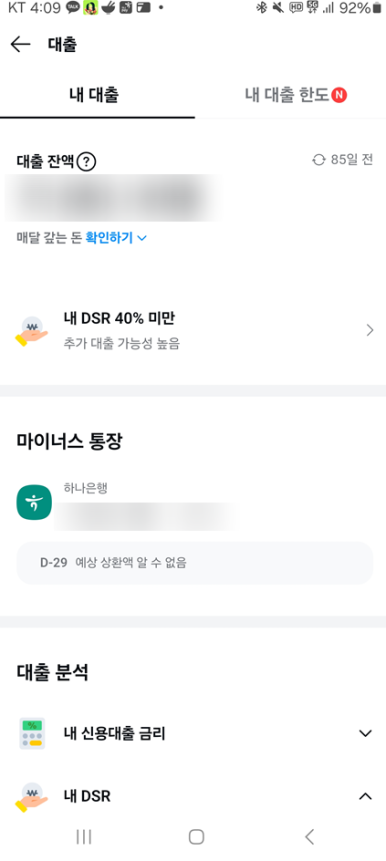

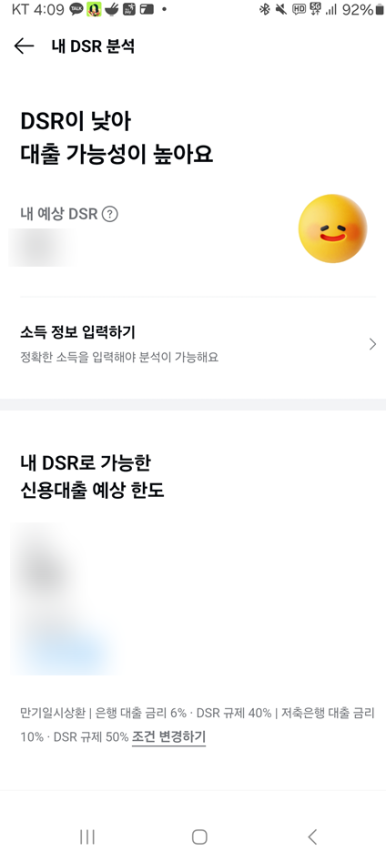

카카오페이 DSR계산기

모바일 카카오톡에서도

카카오페이 DSR을 사용할 수 있습니다.

카카오페이 메뉴에서 Pay에 들어갑니다.

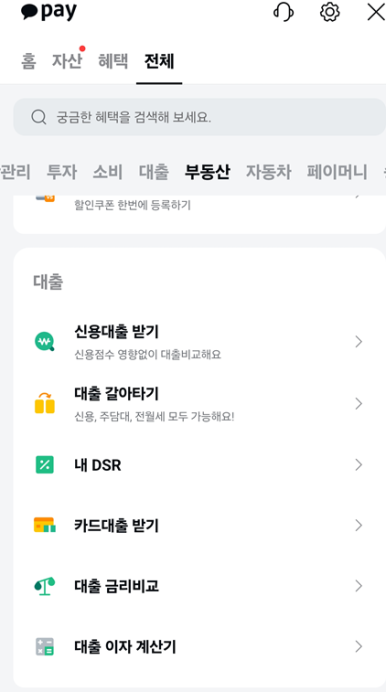

Pay에 들어가서

'전체' 메뉴에서 '내DSR'를 들어갑니다.

자신의 대출, 소득을 토대로 DSR계산을 알아서 해줍니다.

(마이데이터를 연결 해야 함)

자료 : 카카오톡 앱

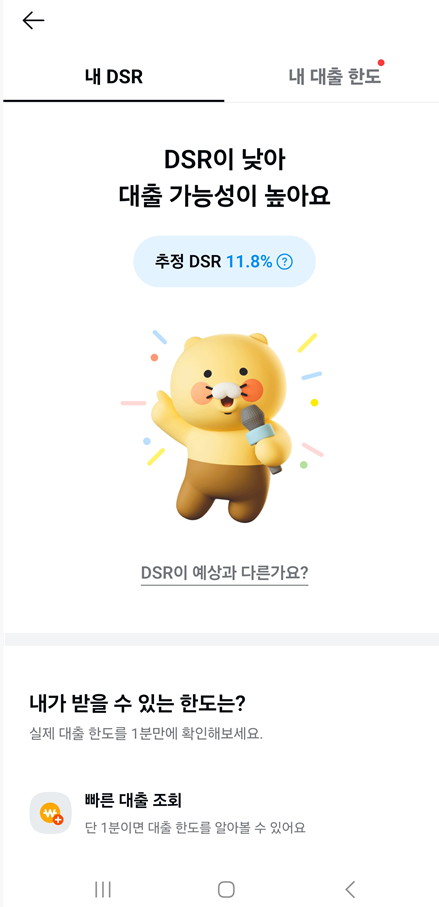

추정치가 다른 것 같아서,,

저는 마이데이터를 연결 해보았는데요.

DSR 결과값을 아래처럼 확인할 수 있습니다.

자료 : 카카오톡 앱(내 DSR)

마이데이터를 연결하니깐

저의 DSR을 확실히 볼 수 있었습니다.

다양한 DSR 계산기가 있는만큼

여러 DSR계산기 사이트에서 개인 취향에 맞는

계산을 해보시면 좋을 것 같습니다.

이상, DSR DTI LTV 계산과 뜻에 대해 알아보았습니다.

자료 : 기획재정부 보도자료(23.07.04, ), 금융위원회 보도자료(23.11.8, 24,02.25)

자료 : 한국주택금융공사(보금자리론 업무처리기준)

위 내용은 별별의 개인적인 분석이므로 참고용으로만 봐주시면 감사하겠습니다:)

이웃추가, 공감도 부탁드립니다:)

'경제' 카테고리의 다른 글

| 가계부어플추천 뱅크샐러드 이용후기 ft 가계부쓰는법 (3) | 2024.12.05 |

|---|---|

| 만보기 앱 스웻코인(Sweatcoin) 출금방법 정리! 돈버는어플 .ft비트겟거래소 (1) | 2024.11.27 |

| 하나머니 적립 후기! 현금화 사용 송금 출금 사용처 트래블로그 체크카드 혜택 (2) | 2024.11.26 |

| 가족관계증명서 핸드폰발급 정리! 일반 상세 특정 정부24 (2) | 2024.11.26 |

| 우리나라 평균 출퇴근시간은? 2.5시간! (2) | 2024.11.25 |